Hoog tijd om fiscale regelingen aan te pakken

Door Jan van Rijnbach en Vinzenz Ziesemer

Enkele jaren geleden maakte het ministerie van Financiën een begin met het evalueren van de vele fiscale regelingen die ons belastingstelsel rijk is. De eerste resultaten stemmen somber: de meeste regelingen blijken niet of maar deels doelmatig.

Ondanks beloftes van het kabinet leiden deze negatieve evaluaties lang niet altijd tot hervormingen. Het is hoog tijd dat het kabinet de daad bij het woord voegt en ondoelmatige regelingen afschaft of vervangt. Te beginnen met de recent negatief geëvalueerde bedrijfsopvolgingsregeling (BOR).

1. Fiscale regelingen: de verborgen kostenpost van Den Haag

In Nederland geven wij jaarlijks meer dan 120 miljard euro uit aan fiscale regelingen. Dit is het totaal aan alle aftrekposten, vrijstellingen, heffingskortingen en verlaagde tarieven die de belastinginkomsten verlagen. Een aanzienlijk bedrag, wat vergelijkbaar is met alle directe belastingen, ofwel zo’n tienmaal wat we jaarlijks uitgeven aan defensie of justitie en veiligheid.

Fiscale regelingen zijn er in alle soorten en maten. Van groot, zoals de omkeerregeling voor pensioenen, naar klein, zoals de kamerverhuurvrijstelling. Van bekend, zoals de hypotheekrenteaftrek, naar onbekend, zoals de landbouwvrijstelling. Het ministerie van Financiën heeft inmiddels meer dan 130 van zulke uitzonderingen in de belastingwetten in kaart gebracht, en het aantal is groeiende.

Omdat deze fiscale regelingen niet altijd op de begrotingen van ministeries staan, en door het veelvoud ervan ook vrij lastig integraal te doorgronden zijn, is het lastig grip te krijgen op deze gederfde belastinginkomsten. De Raad van State en de Algemene Rekenkamer hebben al jaren commentaar op het fenomeen. De vraag of een fiscale regeling wel voldoende nut heeft wordt volgens de Rekenkamer onvoldoende gesteld. Individuele fiscale regelingen krijgen wel eens aandacht in de media, maar er is minder aandacht voor het overkoepelende probleem.

In een poging de transparantie te vergroten, is het ministerie van Financiën jaren geleden begonnen fiscale regelingen in kaart te brengen. In een bijlage van de Miljoenennota wordt daarvan een overzicht gepubliceerd. Ook is er een evaluatieagenda opgezet waarmee de regelingen één voor één worden bekeken. Een overzicht van de conclusies daarvan wordt ook in een bijlage van de Miljoenennota gepubliceerd. Sommige van deze regelingen bestaan al 100 jaar of langer, maar waren nog nooit geëvalueerd.

Het kabinet schrijft in haar Startnota, waarin de begrotingsregels voor de kabinetsperiode worden vastgelegd, dat het uitgangspunt bij negatieve evaluatie van een fiscale regelingen is dat deze wordt afgeschaft of aangepast. Maar gebeurt dit ook?

2. Nog niet veel fiscale regelingen zijn geëvalueerd, maar waar dat wel zo is komen ze er slecht uit

Wij hebben de fiscale regelingen, zoals genoemd in de Miljoenennota 2022, verder in kaart gebracht. We nemen niet alle fiscale regelingen mee. Een aantal regelingen is namelijk niet zozeer een fiscale subsidie, als wel onderdeel van de heffingsstructuur van het belastingstelsel. Dat betreft de heffingskortingen, het heffingsvrije vermogen in box 3 en de vrijstellingen van energiebelasting. In zulke regelingen zijn we niet geïnteresseerd (het gaat ons immers om fiscale subsidies) en ze lenen zich ook minder voor evaluatie.

Daarnaast laten we de pensioenregelingen buiten beschouwing: dat zijn de omkeerregeling de pensioenvrijstelling in box 3 en het nettopensioen. De fiscale facilitering van pensioenen is zo groot (18,1 miljard euro) dat ze in een analyse de andere regelingen wegdrukt. De omkeerregeling en de pensioenvrijstelling in box 3 zijn, ondanks hun grootte, nog nooit geëvalueerd.[1]

Na deze verfijning blijven er 110 regelingen over die gezamenlijk 45,4 miljard euro beslaan. Wij delen de regelingen op in zes categorieën, op basis van informatie uit de Miljoenennota:

· Niet geëvalueerd

· Niet conclusief (dus wél geëvalueerd, maar geen conclusie over doelmatigheid)

· Niet doelmatig

· Deels doelmatig

· Grotendeels doelmatig

· Wel doelmatig.

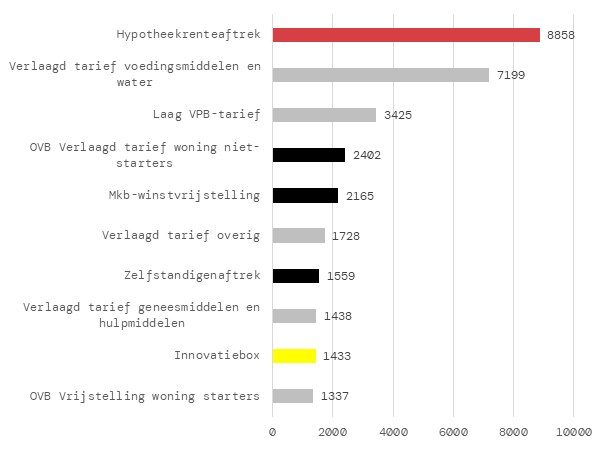

In figuur 1 geven we een top-10 van duurste regelingen weer, waarbij gelijk opvalt dat deze regelingen ofwel niet doelmatig zijn, ofwel dat het onbekend is of ze doelmatig zijn. De innovatiebox is ‘deels’ doelmatig (geel) en de hypotheekrenteaftrek is níet doelmatig (rood). De andere 8 regelingen uit de top 10 zijn of niet geëvalueerd (grijs) of de evaluatie was niet conclusief (zwart) - zie figuur 1.

In totaal is van meer dan 30 miljard euro aan fiscale regelingen onbekend of deze doelmatig worden besteed, wat te zien is in de eerste twee categorieën van figuur 2. Slechts 8 regelingen zijn doelmatig bevonden van de 32 evaluaties waarvoor een conclusie is getrokken.

Figuur 1: Groot deel van duurste regelingen niet geëvalueerd (kosten in miljoen euro)

Noot: Top 10 duurste regelingen in miljoen euro. Van deze regelingen is de Hypotheekrenteaftrek niet doelmatig (weergegeven in rood), de innovatiebox deels doelmatig (geel), de OVB, MKB-winstvrijstelling en de zelfstandigenaftrek zijn niet conclusief (zwart). De overige 5 regelingen (grijs) zijn niet geëvalueerd.

Figuur 2: Van meer dan 30 miljard euro aan fiscale regelingen is onbekend of deze doelmatig worden besteed

Noot: Een beperkt aantal fiscale regelingen heeft een opbrengst, bijvoorbeeld het eigenwoningforfait. Omdat het eigenwoningforfait als ‘niet doelmatig’ is beoordeeld, komt het totaalbedrag voor de categorie ‘niet doelmatig’ lager uit dan de (niet doelmatige) hypotheekrenteaftrek uit figuur 1.

Veruit de meeste regelingen zijn nog niet geëvalueerd. Dit gaat in totaal om 53 regelingen die bij elkaar totaal 23,5 miljard euro kosten. Er zijn voorbeelden waarbij wél een evaluatie is gedaan, maar waaraan geen doelmatigheidsconclusie is verbonden. Het gaat hier om 26 regelingen voor in totaal 8,6 miljard euro. Een voorbeeld hierbij is de regeling ‘OVB Verlaagd tarief woning niet-starters’. Het Centraal Planbureau (CPB), die hier de evaluatie deed, gaf aan dat een controlegroep ontbrak en bovendien in dezelfde periode meer wijzigingen in het woningmarktbeleid werden ingevoerd, waardoor het effect niet goed geïsoleerd kon worden. Zulke gevallen classificeren we als ‘niet conclusief’.

Er zijn 14 regelingen (3,6 miljard euro) die ‘deels’ doelmatig zijn bevonden. 9 regelingen (7,4 miljard euro) zijn niet doelmatig bevonden. Dit meest kritische oordeel is vaak verbonden aan regelingen die niet efficiënt zijn in het behalen van hun doel, of zelfs contraproductief werken. Een voorbeeld: de hypotheekrenteaftrek stimuleert wel eigenwoningbezit maar heeft ook neveneffecten (hogere huizenprijzen, lagere welvaart door verstorende maatregel, grotere schuldopbouw en daardoor negatieve macro-economische consequenties in crisistijd). Worden deze meegenomen, dan kan deze regeling als ondoelmatig worden gekarakteriseerd, aldus SEO dat de evaluatie uitvoerde.

Van de negen regelingen die zijn aangemerkt als niet doelmatig, zijn de meeste nog steeds niet afgeschaft of significant aangepast. En dat terwijl ze volgens de beleidslijn uit de Startnota zouden worden afgeschaft (of op zijn minst verbeterd) als die evaluatie nu zou uitkomen.

De grootste regelingen in termen van kosten zijn subsidies op de eigen woning: de hypotheekrenteaftrek en de aftrek wegens geen of geringe eigenwoningschuld. De hypotheekrenteaftrek is wel wat afgebouwd, maar vanaf 2023 blijft een aftrek staan tegen een belastingpercentage van 37,05%. De aftrek wegens geen of geringe eigenwoningschuld (ook wel ‘wet Hillen’) wordt over dertig jaar afgebouwd, en bestaat dus nog tot 2048. Ook het eigenwoningforfait, dat jaarlijks juist 3,1 miljard euro oplevert, blijft ongewijzigd ondanks dat het is aangemerkt als niet doelmatig.

Verder zijn de giftenaftrek inkomstenbelasting, de aftrek specifieke zorgkosten, de schenk- en erfbelasting faciliteiten ANBI’s, eenmalige vrijstelling eigen woning in de schenk- en erfbelasting, de aftrek voor scholingsuitgaven (studiekosten) en de giftenaftrek vennootschapsbelasting als niet doelmatig aangemerkt. Van deze is alleen de aftrek voor scholingsuitgaven afgeschaft. Het kabinet is inmiddels voornemens de eenmalige vrijstelling eigen woning (ook wel ‘Jubelton’) af te schaffen. Van de overige regelingen zijn geen voornemens tot afschaffing of wijziging bekend.

3. Een blik naar voren

Het kabinet heeft veel te doen. Zo zijn veel fiscale regelingen nog niet geëvalueerd. Prioriteit kan het kabinet geven aan de grote regelingen. De enorme kostenpost aan pensioenregelingen is nog nooit onderzocht. Ook moet het kabinet stappen nemen met regelingen die zijn aangemerkt als niet doelmatig, maar die nog niet zijn afgeschaft of significant zijn aangepast.

Daarnaast is er nog een kwestie die aandacht vraagt. Het maakt namelijk ook uit wie de evaluatie uitvoert, dan wel wie de opdracht tot evaluatie geeft. Dat het uitmaakt wie er evalueert bleek bij de evaluatie van de BOR. Het CPB was in haar recente evaluatie zeer kritisch. Een eerder onderzoek gedaan in opdracht van belangengroepen had echter tegenovergestelde resultaten. Dat soort verschillen komt wel vaker voor. In Kansrijk Innovatiebeleid valt meerdere keren op dat het CPB de conclusies van al gedane valuaties aanscherpt. Telkens is het CPB kritischer op de regelingen dan een extern bureau er naar heeft gekeken in opdracht van ministeries. Hier ligt dus een vraag voor de langere termijn. Moet het CPB niet een grotere rol krijgen in de evaluatiecyclus? Omdat de meeste evaluaties nog moeten komen, is dit een goed moment op het proces aan te scherpen.