Nog beter dan de hypotheekrenteaftrek afschaffen: verhoog het eigenwoningforfait

Wie starters wil helpen en de fiscale kloof tussen koop en huur wil dichten, bereikt meer met een hoger eigenwoningforfait, dan met het afschaffen van de hypotheekrenteaftrek. Ook zorgt een hoger eigenwoningforfait voor een betere verdeling van woonruimte.

Updates

Matthijs Korevaar schrijft in het ESB over het verhogen van het eigenwoningforfait.

In het kort

Het afschaffen van de hypotheekrenteaftrek benadeelt voornamelijk koopstarters en trekt het fiscale verschil tussen huur en koop beperkt recht.

Een verhoging van het eigenwoningforfait is effectiever, helpt koopstarters en zorgt voor een betere verdeling van de schaarse woonruimte.

De hypotheekrenteaftrek moet hervormd worden, maar dat lost woonproblemen niet op. Afschaffen is niet nodig als het eigenwoningforfait verhoogd wordt.

Als er één beleidsdiscussie is die als een rode draad door het woondebat loopt, dan is het dat experts al jaren in koor roepen dat de hypotheekrenteaftrek afgeschaft moest worden, maar de politiek grote onwil toont. Zo begon ik ook ooit als promovendus mijn ‘Twitter-carrière’, waarin ik graag de wetenschappelijke papers op een rij zette waarom de renteaftrek vaak niet werkt.

Nu ook het CDA voorstander is van afbouw, lijkt er ruimte voor verdere versobering. Grote partijen in de peilingen die daarvoor pleiten, doen dat vooral omdat zij “koopwoningen weer bereikbaar willen maken voor starters” (GL-PvdA) en omdat de “huizenprijzen worden opgedreven door grote (fiscale) verschillen tussen huren en kopen” (CDA). Dergelijke passages zijn ook te vinden in andere programma’s die voor afbouw pleiten.

Toch wil ik in dit artikel stellen dat wij onze pijlen daarvoor op het verkeerde instrument richten. Hervorming van de hypotheekrenteaftrek is een stap in de goede richting, maar niet het meest effectief om de ongelijkheid tussen koop en huur weg te nemen. Verhuurders hebben immers ook renteaftrek. En ook de starters die de politiek wil bereiken zijn niet direct geholpen: starters met modale inkomens profiteren relatief juist het meest van de hypotheekrenteaftrek. Daarom betoog ik dat verhoging van het eigenwoningforfait een betere beleidsoptie is. Het lage forfait drijft net als de hypotheekrenteaftrek de prijzen op, maar komt vooral ten bate van huishoudens in grote en dure koopwoningen. Een hoger forfait helpt starters dus wél.

1. Waarom de hypotheekrenteaftrek afschaffen niet doet waar de politiek op hoopt

1.1 Het afbouwen van de hypotheekrenteaftrek helpt starters niet

De afbouw van de hypotheekrenteaftrek wordt dus vaak gepresenteerd als goed nieuws voor starters. Wie de academische literatuur bestudeert, snapt waarom: de aftrek jaagt huizenprijzen en schulden op en leidt lang niet altijd tot meer eigenwoningbezit. Maar of afbouwen daadwerkelijk helpt, hangt van de context af. Die context is in Nederland bovendien veranderd: starters hebben nu méér baat bij hypotheekrenteaftrek dan voorheen.

In Nederland profiteerden vroeger vooral hogere inkomens, omdat zij tegen hogere belastingpercentages hun rente konden aftrekken. Dat is in veel landen het geval en maakt renteaftrek scheef en weinig effectief om eigenwoningbezit te stimuleren. Sinds 2013 is dat voordeel stap voor stap weggehaald: in 2023 geldt voor iedereen hetzelfde aftrektarief.[1]

Onderzoek laat zien dat het weghalen van deze verstoring waarschijnlijk positieve effecten heeft gehad. Toen Denemarken het aftrektarief voor de hogere inkomens beperkte tot het tarief voor middeninkomens, daalde het eigenwoningbezit niet, terwijl de huizenprijs en gemiddelde woninggrootte wel daalden. Uit theoretisch Amerikaans onderzoek blijkt zelfs dat het afschaffen van de hypotheekrenteaftrek daardoor een positief effect kan hebben op het eigenwoningbezit van lage inkomens: als zij relatief minder kunnen aftrekken, weegt de prijsopdrijving voor hen zwaarder dan het kleine belastingvoordeel. Dat probleem is in Nederland dus al opgelost.

Belangrijk is ook dat hypotheekrenteaftrek in Nederland niet alleen geldt voor eigenaar-bewoners, maar ook voor verhuurders en, in bredere zin, voor vrijwel alle vormen van schuld. Wanneer de aftrek enkel voor kopers zou verdwijnen, ontstaat een situatie zoals in Duitsland. Onderzoek suggereert juist dat het ontbreken van renteaftrek voor kopers een rol speelt in het relatief lage Duitse eigenwoningbezit. Zou Duitsland de renteaftrek ook voor kopers invoeren, dan zouden vooral jonge huishoudens met middeninkomens erop vooruit gaan en vaker kunnen kopen. Lage inkomens profiteren niet: zij huren meestal en betalen wel extra belasting. Het totale welvaartseffect van hervorming bleef in die context beperkt.

Zelfs als de aftrek voor eigenaar-bewoners wordt afgeschaft, is het maar de vraag of huurders – waaronder toekomstige koopstarters – daar altijd baat bij hebben. Afbouw van fiscale voordelen drukt de vraag naar koopwoningen en koopprijzen, maar de vraag naar huur stijgt juist relatief. Een recent onderzoek stelt zelfs dat als verhuurders dat niet opvangen met voldoende huuraanbod, de huurprijzen dusdanig kunnen stijgen dat dit nadeel voor startende huurders groter is dan het voordeel van een lagere inkomstenbelasting.[2]

Kortom, hoewel de hypotheekrenteaftrek vaak niet goed werkt, is het geen universeel kwaad voor de woningmarkt: de effecten verschillen per land en per situatie. Een belangrijke vraag is daarom: wie profiteert er in Nederland het meest van?

1.2 In Nederland profiteren koopstarters met modale inkomens relatief het meest

Als we kijken welke kopers in Nederland relatief het meeste belastingvoordeel halen uit de renteaftrek ten opzichte van hun inkomen, dan zijn dat vooral koopstarters, in het bijzonder die met modale inkomens. Figuur 1 laat het voordeel van de hypotheekrenteaftrek zien als percentage van het netto besteedbaar inkomen voor verschillende inkomensgroepen in 2023. We vergelijken hierbij koopstarters en doorstromers die in de tweede helft van 2022 een huis kochten, toen de rente op ongeveer hetzelfde niveau stond als nu, met de hele populatie aan eigenaar bewoners met een hypotheek.

Een eerste belangrijke reden waarom starters (maar ook doorstromers) nu meer rente aftrekken is omdat zij hun hypotheek tegen een hogere rente hebben moeten afsluiten dan zittende eigenaren (zie Figuur A1, onder). De rente staat al drie jaar weer op een hoger niveau, en het hervormen van renteaftrek zal dus het grootste effect hebben op de groep die sindsdien kocht.

Starters trekken ook relatief meer hypotheekrente af dan doorstromers omdat zij doorgaans bij hun aankoop meer afhankelijk zijn van hypotheekfinanciering. Starters hebben weinig eigen vermogen wat ze kunnen aanspreken, terwijl doorstromers vaak overwaarde hebben.

Voor starters met modale inkomens (rond de 3000 euro per maand), zorgt de hypotheekrenteaftrek voor de grootste stijging van hun netto inkomen. Dit is bijna 8%, meer dan drie keer zo veel als het voordeel voor de gemiddelde hypotheeknemer. Ook in andere groepen zien we dat gemiddeld gezien de voordelen van de hypotheekrenteaftrek kleiner worden naarmate het inkomen stijgt. Dat komt doordat kopers met lagere inkomens meer van hun inkomen aan woonlasten uitgeven en dus relatief hogere hypotheeklasten hebben.

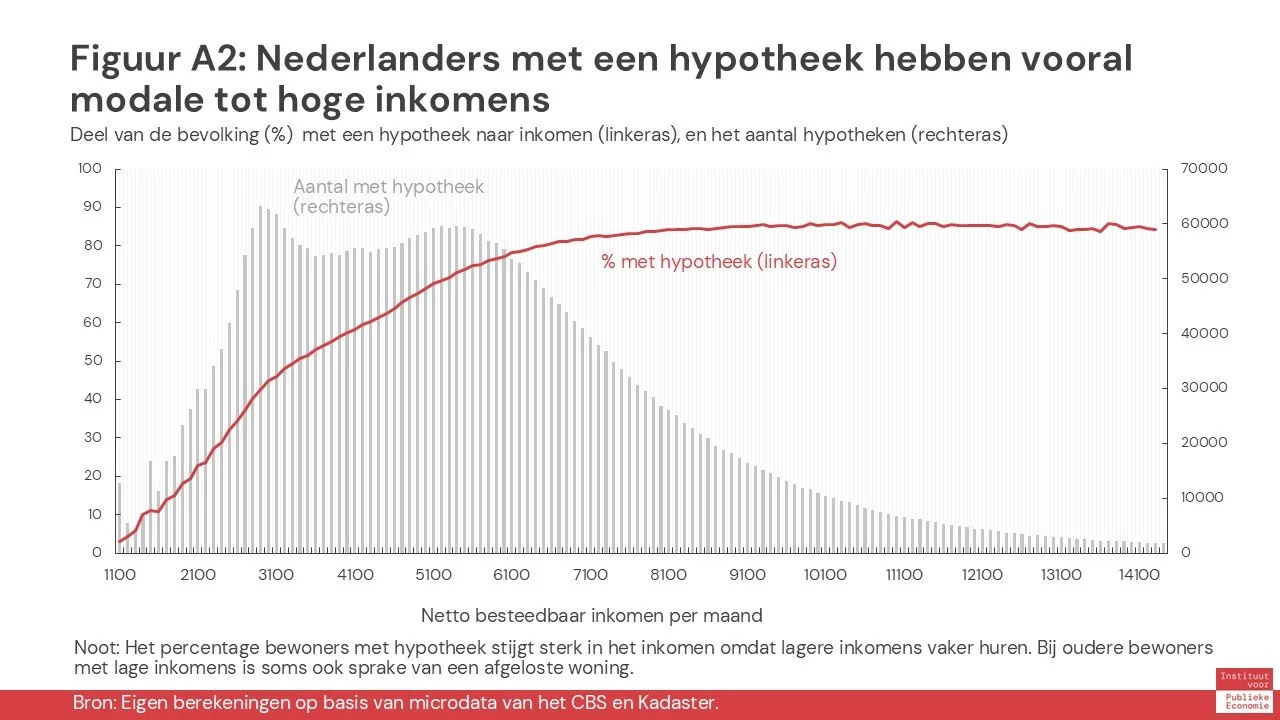

Wel is er ook een kleine groep mensen met zeer lage inkomens die weinig voordeel geniet. Vanwege hun lage inkomen hoeven zij niet tot nauwelijks inkomstenbelasting te betalen, waardoor de aftrek hen ook minder oplevert. Ook kunnen zij vaak weinig hypotheek krijgen. Dit verandert het algehele effect beperkt, omdat de kans dat iemand een koopwoning bezit wel sterk toeneemt in het inkomen (zie Figuur A2, onder).

Wat de vraag wie profiteert van (afschaffing van) de hypotheekrenteaftrek nog complexer maakt, is dat niet duidelijk is wat het alternatief is. De hypotheekrenteaftrek kost immers ongeveer 10 miljard per jaar. Worden deze 10 miljard besteed om de effecten van afschaffing ongedaan te maken? Of worden ze gebruikt om de inkomstenbelasting in alle schijven met hetzelfde percentage te verlagen? In dat laatste geval gaan koopstarters er vrijwel zeker op achteruit.

Box 1: Wie ontvangen de baten van de hypotheekrenteaftrek?

Het ontvangen van renteaftrek betekent niet automatisch dat je ook de volledige baten geniet. Een deel van dat voordeel verdwijnt mogelijk in hogere aankoopprijzen of in hogere rentetarieven die banken vragen, waardoor dus anderen profiteren. Wel is het aannemelijk dat eigenaar-bewoners die relatief meer rente aftrekken ook relatief meer baten hebben. Hoe de baten precies verdeeld zijn, is een klassieke economische vraag waarop geen eenvoudig antwoord bestaat. Bij renteaftrek voor verhuurders of bij huurtoeslag geldt hetzelfde: de vraag is steeds in welke mate de baten terechtkomen bij huurders (lagere huur) of bij verhuurders (hogere winsten).

1.3 Afschaffen van de hypotheekrenteaftrek is een stap in de goede richting, maar lost het verschil tussen koop en huur niet op

Huishoudens met lagere inkomens profiteren doorgaans niet direct van de hypotheekrenteaftrek, omdat zij meestal geen koophuis hebben (zie Figuur A2). Toch profiteren zij indirect, omdat ook verhuurders hun hypotheekrente kunnen aftrekken (zie Box 1). Schuld is in Nederland immers breed aftrekbaar: in box 1 voor de eigen woning, in box 3 bij belasting van het werkelijk rendement op vermogen, en voor bedrijven en woningcorporaties via de vennootschapsbelasting. Hoewel de mate waarin rente afgetrokken kan worden verschilt en het systeem zeer complex is geworden, geldt het bestaan van recht op renteaftrek vrijwel overal. Het afschaffen ervan beperkt het fiscale verschil tussen koop en huur weliswaar, het lost de oorzaak van die verschillen niet op.[3]

Bovendien is het onlogisch om de eigenwoningschuld uit te zonderen van renteaftrek, als het uitgangspunt is dat alle andere vormen van schuld wel aftrekbaar blijven, inclusief schuld op huurwoningen. Dat betekent niet dat renteaftrek op zichzelf wenselijk is, maar wel dat het weinig zinvol is alleen naar het afschaffen van renteaftrek op koopwoningen te kijken. Maar er zijn wel degelijk goede redenen om de hypotheekrenteaftrek te hervormen of te beperken.

Het welbekende probleem van de huidige renteaftrek is dat het huishoudens en bedrijven prikkelt om meer te lenen. Wie een koophuis nu financiert met schuld, betaalt minder belasting dan wie dat met eigen vermogen doet. Op de woningmarkt leidt dit tot hogere prijzen, hogere schulden en minder belastingopbrengsten, precies zoals de klassieke financiële theorie dat ook stelt voor bedrijven. Vanuit fiscaal en financieel stabiliteits perspectief is dat ongewenst.

Daarom is de hypotheekrenteaftrek de afgelopen jaren al aangescherpt: nieuwe hypotheken moeten binnen dertig jaar volledig worden afgelost, en voor bedrijven geldt een beperking op het deel van de winst dat aftrekbaar is om belastingontwijking te voorkomen.

Maar die beperkingen zijn ongelijk verdeeld. Eigenaar-bewoners kunnen in Nederland nog steeds tot 100% van de woningwaarde lenen en rente aftrekken. Dit komt internationaal vrijwel nergens voor. Dat we zo veel lenen, verklaart waarom juist kopers zoveel rente aftrekken. Woningcorporaties, de grootste verhuurders, zijn juist sterk beperkt omdat zij te maken hebben met de renteaftrekbeperking die ook voor bedrijven van toepassing is.

Het beperken van renteaftrek voor eigenaar-bewoners is dus een goede stap om schulden en prijzen te drukken en belastinginkomsten te vergroten. De politiek kan er daarbij voor kiezen om inkomensgroepen die er het meest op achteruit gaan gericht te compenseren (zie Figuur 1), maar de opbrengst kan ook op andere manieren worden ingezet.

Hoewel hervorming van de aftrek nodig is, zeker omdat de huidige regeling onuitvoerbaar dreigt te worden, moeten we beseffen dat dit geen wondermiddel is. Zoals een onderzoek stelde: in de kern is renteaftrek vermoedelijk onwenselijk, maar het afschaffen ervan levert niet automatisch een welvaartsverbetering op zodra het instrument eenmaal bestaat. Dat komt enerzijds omdat de meerderheid van huishoudens hun vermogen onverwacht ziet dalen, maar vooral omdat de woonlasten stijgen voor (veelal jonge) huishoudens die met veel hypotheekschuld een dure woning gekocht hebben voor de aftrek werd afgeschaft. Je kan dergelijke effecten wel gericht compenseren, maar daarmee doe je ook voordelen voor andere groepen teniet (want dan kun je de opbrengsten niet elders inzetten).

Uiteindelijk is het aan de politiek om deze voor- en nadelen goed af te wegen. Juist omdat het beeld over de effecten niet eenduidig is, wil ik niet pleiten voor een simpele keuze vóór of tegen afschaffing van de hypotheekrenteaftrek. De hypotheekrenteaftrek afschaffen is waarschijnlijk beter dan niets doen, maar dat hangt wel af van wat je met de opbrengst doet (en ook dan blijven er door recente inzichten wel wat twijfels bestaan). In plaats daarvan is er een maatregel die wel zeker effectief is en de doelen van de politiek bereikt: het eigenwoningforfait verhogen. De cruciale les is dus dat er naast hervorming van de renteaftrek ook nadrukkelijk naar het eigenwoningforfait gekeken moet worden.

En: wanneer het eigenwoningforfait verhoogd wordt, en woningen op die manier meer gelijkwaardig belast worden ten opzichte van andere vormen van vermogen, dan is het ook veel logischer om het recht op renteaftrek in stand te houden.

2. Het verhogen van het eigenwoningforfait is nu een meer effectieve maatregel

2.1 Niet de renteaftrek maar het eigenwoningforfait zorgt voor fiscale ongelijkheid

Veel economen, waaronder ikzelf, vinden het onwenselijk dat Nederland de koopwoning behoorlijk subsidieert ten opzichte van een vergelijkbare private huurwoning. Dat bevoordeelt kopers, meestal met hogere inkomens dan huurders, en stuwt mensen richting de koopmarkt. De belangrijkste oorzaak daarvan is niet de hypotheekrenteaftrek, maar het lage eigenwoningforfait.

Het idee achter het eigenwoningforfait is eenvoudig: iemand die een woning bezit en er zelf in woont geniet elk jaar toegerekende huur, omdat diegene in de woning kan wonen zonder daadwerkelijk huur te betalen. Over dat voordeel betaal je belasting, momenteel het eigenwoningforfait, net als dat een box-3 belegger belasting betaalt over het huurrendement en een woningcorporatie of commerciële belegger winstbelasting over de netto huurinkomsten. De hypotheekrente mag hier dus nog wel van afgetrokken worden, al betalen beleggers soms ook nog belasting op (gerealiseerde) waardestijging.

Net als de hypotheekrenteaftrek bestaat het forfait al sinds de oprichting van het inkomstenbelastingsysteem in 1893. Destijds werd de belasting geheven op basis van de (geschatte) huurwaarde van de grond en de opstal, die hetzelfde was voor verhuurders als eigenaar-bewoners. Vanaf de tweede helft van de 20e eeuw werd de aanslag voor eigenaar-bewoners steeds lager dan de feitelijke huurwaarde. Uiteindelijk werd dit omgevormd tot een percentage van de WOZ-waarde: het eigenwoningforfait. Daar betaal je vervolgens inkomstenbelasting over.

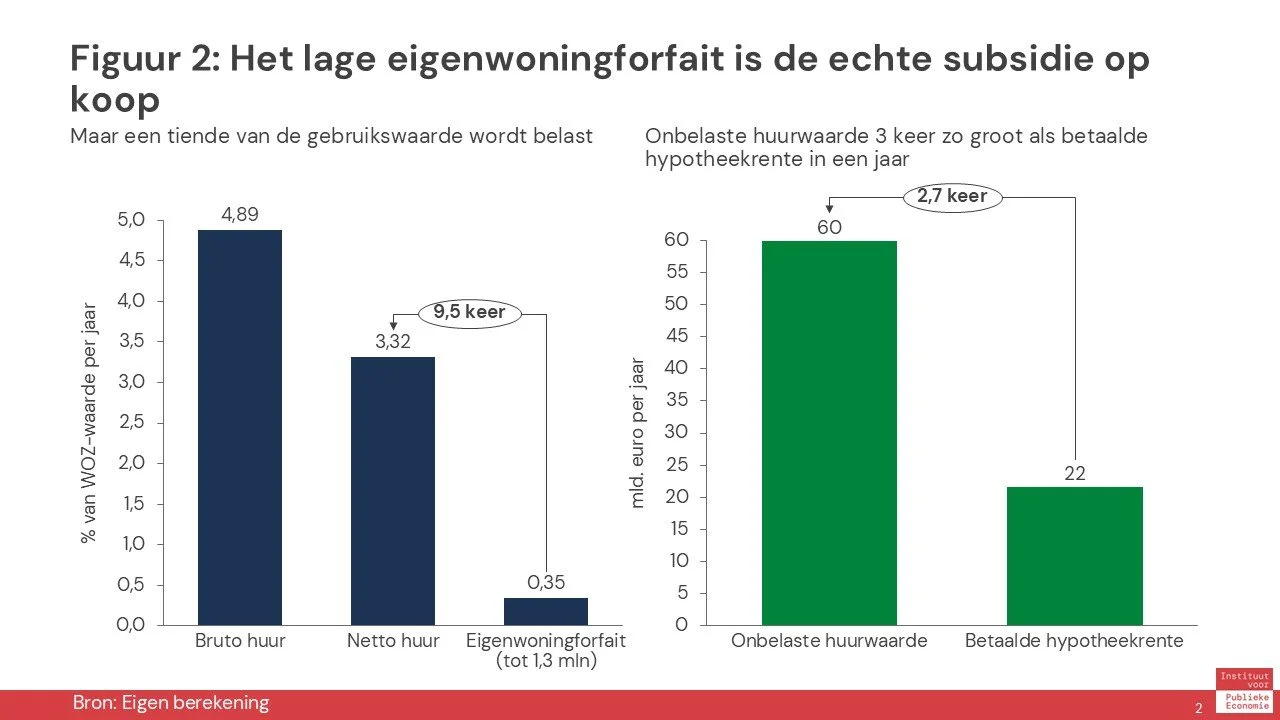

Figuur 2 laat zien dat het eigenwoningforfait in geen enkele verhouding meer staat tot de werkelijke huur van een woning ten opzichte van de WOZ-waarde, zowel voor (bruto) als na aftrek van exploitatiekosten (netto). In 2025 is het eigenwoningforfait nog maar 0,35% van de woningwaarde, terwijl uit eigen onderzoek blijkt dat de netto huuropbrengst in de private sector gemiddeld 3,3% van de woningwaarde bedraagt en bovendien behoorlijk varieert. De gebruikswaarde van koopwoningen wordt dus belast tegen een waarde die bijna tien keer zo laag is. Wie een prachtwoning met een waarde van een miljoen euro bezit, wordt verondersteld een impliciete huur van 291 euro per maand te genieten, nog minder dan de huur van de slechtste huurwoningen. Dat is een voordeel in de belastingvoet van 3% van de woningwaarde per jaar.[4]

Voor alle koopwoningen samen komt dit neer op ongeveer 60 miljard euro aan niet-belaste gebruikswaarde, bijna drie keer de totale hypotheekrente die huishoudens in 2023 betaalden. Het lage eigenwoningforfait levert dus veel meer voordeel op dan de renteaftrek. Bovendien geldt dit voordeel alleen voor eigenaar-bewoners: verhuurders profiteren wel van renteaftrek, maar betalen belasting over hun resterende rendement. Daar komt nog eens bij dat eventuele waardestijgingen van een woning niet alleen tot een hogere huurwaarde leiden, maar ook tot een verkoopwinst die voor eigenaar-bewoners niet wordt belast, maar wel bij belasting van het werkelijk rendement in box-3 en in de vennootschapsbelasting.[5]

Ik ben zeker niet de enige die opkijkt van dit grote verschil. Bas Jacobs hield in 2021 al een pleidooi voor een hoger eigenwoningforfait, en herhaalde dat ook weer voor de komende verkiezingen. Ook ambtenaren van SZW wezen erop dat de lage woonlasten van eigenaar-bewoners deels uit het lage eigenwoningforfait voorkomen. Pleidooien om het eigenwoningforfait te verhogen zijn dus niet nieuw, maar verstommen vooralsnog in alle aandacht voor de hypotheekrenteaftrek.

Daar komt bij dat het forfait de laatste jaren sterk is gedaald, zonder dat dit een groot onderwerp van debat was. In 2017 bedroeg het eigenwoningforfait nog 0,75% per jaar, meer dan twee keer zo veel als het huidige niveau. Hervorming is daardoor waarschijnlijk eenvoudiger te verdedigen: daar waar huishoudens geloofwaardig kunnen stellen dat ze gerekend hebben met recht op renteaftrek, is het moeilijker te verdedigen dat een vanzelfsprekend recht bestaat op een immer dalend eigenwoningforfait.

2.2 Het eigenwoningforfait verhogen helpt starters wel

Waarom is het afschaffen van de hypotheekrenteaftrek geen goed idee voor starters maar een andere belastingverhoging juist wel? Het verschil zit hem in de fase van je wooncarrière waarin het voordeel optreedt. De hypotheekrenteaftrek biedt de meeste steun na de aankoop van je eerste woning, terwijl het voordeel van een laag eigenwoningforfait stabiel is als aandeel van de woningwaarde en juist later in de wooncarrière steeds belangrijker wordt.

Figuur 3 laat zien hoe het maandelijks voordeel van het lage eigenwoningforfait en de hypotheekrenteaftrek evolueert voor iemand die vandaag een woning koopt voor 350.000 euro, en daar 30 jaar in blijft wonen. We nemen aan dat de woning geheel gefinancierd wordt met een hypotheek met een rente van 4%, waarbij we uitgaan van een belastingtarief van 36% en een eigenwoningforfait van 0,35%.

Het voordeel van de hypotheekrenteaftrek is het grootst bij aankoop en bouwt af over de tijd. Dat komt omdat je zo’n hypotheek minimaal annuïtair moet aflossen, waardoor je aan het begin veel rente betaalt, maar aan het eind niet meer. We zien dan ook dat jonge huizenbezitters meer profiteren van renteaftrek dan oudere (Figuur A3, onder). Bovendien stijgt het voordeel van de hypotheekrenteaftrek niet mee met de inflatie. Huizenprijzen doen dat doorgaans wel. Daardoor neemt het voordeel van het eigenwoningforfait in euro’s toe over de tijd. Ik ga hierbij uit van een nominale huizenprijsstijging van 2%, ongeveer de verwachte inflatie. Stijgen de huizenprijzen harder dan de inflatie, bijvoorbeeld bij een verwachte prijsstijging van 4% per jaar, dan neemt het voordeel ook in reële termen toe.

Dat verschil is belangrijk, omdat starters vooral baat hebben bij voordelen die hoog zijn op het moment van aanschaf, terwijl oudere huizenbezitters juist baat hebben bij voordelen die zorgen dat hun maandlasten stabiel blijven. Als een jonge starter een huis koopt, wordt gekeken of diegene op dat moment de netto maandlasten kan dragen ten opzichte van het inkomen. De hypotheekrenteaftrek speelt dan een grote rol. Als die netto maandlasten stijgen over de tijd is dat doorgaans weinig problematisch, omdat het inkomen van starters doorgaans nog stijgt.

Voor oudere woningbezitters is dat echter omgekeerd. Zeker als ze gepensioneerd zijn, kunnen zij hun inkomen niet zomaar meer aanpassen. Voor hen is het dus veel belangrijker om lage en stabiele maandlasten te hebben, zodat ze in hun huis kunnen blijven wonen. Dat lukt prima met een afgelost huis en een laag eigenwoningforfait. Waar huurders met huurverhogingen te maken kunnen krijgen, houdt het lage eigenwoningforfait de woonlasten stabiel. Dat lage eigenwoningforfait maakt dus dat het voor oudere kopers heel aantrekkelijk is om een koopwoning te hebben.

De hogere huizenprijzen die dit tot gevolg hebben, maken het moeilijker voor starters om woningen te kopen. Als zij eenmaal een woning hebben, zullen zij natuurlijk ook hun leven lang profiteren van het lage eigenwoningforfait, ook als zij oud zijn. Maar het probleem is dat ze daarvoor nu al die hogere huizenprijs betalen, waar dat toekomstige voordeel zit ingeprijsd.

Een recent Amerikaans onderzoek liet zien dat de prijzen dalen en het huizenbezit van met name jongeren stijgt als de belasting op woningen verhoogd wordt en de belasting op inkomen verlaagd wordt.[6] Ook de hypotheekrenteaftrek zorgt voor hogere huizenprijzen, maar daar is voor koopstarters het voordeel van de hypotheekrenteaftrek groter dan het nadeel van de hogere huizenprijzen. Dat is andersom bij het eigenwoningforfait.

2.3 Een hoger eigenwoningforfait zorgt dat mensen vaker kiezen voor de woning en consumptie die bij hen past.

Hoewel de politiek graag maatregelen wil nemen die gunstig zijn voor starters, moeten we de wenselijkheid van een maatregel niet enkel laten afhangen van of hij goed is voor starters of niet. Veel belangrijker is dat het verhogen van het eigenwoningforfait voor veel Nederlanders een verbetering van hun leefsituatie op kan leveren. Daar zijn twee redenen voor.

De eerste reden is dat als je het eigenwoningforfait in lijn brengt met andere belastingen, mensen vaker voor kleinere woningen kiezen, en meer geld kunnen uitgeven aan andere zaken. De huidige lage belasting op eigen woningbezit in vergelijking met een huurwoning of andere vormen van consumptie zorgt dat mensen fiscaal worden gestimuleerd om een grote koopwoning te betrekken.

Iemand die met subsidie liever een groter huis had dan een extra vakantie, kiest zonder subsidie wellicht toch voor een kleiner huis en een extra vakantie. Dat maakt diegene waarschijnlijk gelukkiger, omdat ons huidige fiscale stelsel hen naar duurdere koopwoningen stuwt, die ze op basis van hun eigen voorkeuren in een fiscaal neutraal stelsel niet hadden gekocht. De econoom Job Boerma liet dat in een theoretisch paper al eens zien.

De tweede reden is dat een hoger eigenwoningforfait op lange termijn zorgt voor meer doorstroming en een betere verdeling van woonruimte. Dat is ook wat het Amerikaans onderzoek liet zien dat onderzoek deed naar de effecten van een hogere belasting op de woningwaarde. Met een hoog eigenwoningforfait wordt het immers kostbaarder om in een woning te blijven die groter is dan bij je past. Een empty-nester in een koophuis in Nederland, heeft weinig reden om te verhuizen naar een kleine woning door de lage belasting. Dit zorgt ervoor dat grotere woningen voor gezinnen daardoor lastig te krijgen zijn. Door een hogere belasting op de woningwaarde gaan mensen uiteindelijk vaker verhuizen en komt de hele Nederlandse bevolking vaker in een passende woning terecht.

3. Een hoger eigenwoningforfait vraagt om politieke keuzes in de implementatie

Een verhoging van het eigenwoningforfait kan starters helpen hun eerste woning te kopen en doorstromers stimuleren om te verhuizen naar een beter passende woning. Net als bij de hypotheekrenteaftrek geldt echter: eenmaal ingevoerd, kan een fiscaal voordeel niet worden beperkt zonder dat sommige groepen er op achteruitgaan. Het eigenwoningforfait verhogen brengt inkomenseffecten met zich mee.

De politiek kan die herverdeling accepteren en de opbrengst gebruiken om de inkomstenbelasting breed te verlagen. Dat is ook het uitgangspunt in de meeste academische studies die ik hierboven heb besproken. Maar beleidsmakers kunnen er ook voor kiezen om specifieke groepen te ontzien. Dat vraagt om politieke keuzes, waarbij het cruciaal is om maatregelen te kiezen die per saldo een positieve bijdrage leveren.

De groep die het meest geraakt wordt door een hoger forfait, bestaat uit huishoudens met een relatief grote woning maar een beperkt inkomen, vaak oudere eigenaar-bewoners die weinig verhuisgeneigd zijn. Uit eigen historisch onderzoek blijkt dat hogere belastingen op de eigen woning grotere vermogenseffecten hebben dan je zou verwachten: mensen teren liever in op hun spaargeld dan dat zij verhuizen naar een goedkopere woning. Dit verklaart ook de terughoudendheid van veel oudere huiseigenaren tegenover dergelijke maatregelen: hun inkomen is moeilijk aan te passen en verhuizen brengt hoge kosten met zich mee.

Om te voorkomen dat huishoudens vast komen te zitten in een woning die ze nauwelijks nog kunnen betalen, kan de overdrachtsbelasting (al dan niet tijdelijk) worden afgeschaft. Voor starters is dit al gedaan, maar dat heeft weinig effect op de doorstroming van bestaande eigenaar-bewoners. Onderzoek laat zien dat brede verlagingen van overdrachtsbelasting de mobiliteit van huishoudens wel degelijk vergroten. Als verhuizen goedkoper wordt, zijn meer eigenaar-bewoners bereid én in staat om een woning te betrekken die beter aansluit bij hun situatie. Bovendien profiteren starters ook: omdat overdrachtsbelasting extra eigen vermogen vraagt, vormt deze heffing juist voor hen een forse barrière.

Volgens data van het Kadaster zijn er momenteel circa 110.000 doorstromers per jaar, met een gemiddelde woningprijs van 550.000 euro. Bij het huidige tarief van 2% levert dit ongeveer 1,2 miljard euro aan overdrachtsbelasting op. Het afschaffen daarvan kan worden gecompenseerd met een verhoging van het eigenwoningforfait van slechts 0,35 tot 0,50 procentpunt.

Daarnaast kunnen meer gerichte maatregelen worden overwogen. Zo stelt Zweden een maximum aan het aandeel van het inkomen van gepensioneerden dat naar belasting op de eigen woning gaat. Dit beschermt gepensioneerden tegen fors hogere lasten, maar vermindert wel de prikkel om te verhuizen en creëert een fiscaal voordeel voor deze groep ten opzichte van anderen. Bovendien is het complex in de uitvoering.

Belangrijk om te noemen is dat de huidige generatie huishoudens met een (grotendeels) afgeloste hypotheek, vaak oudere woningeigenaren, al grotendeels ontzien zal worden van de effecten van een hoger forfait door de in afbouw zijnde Wet Hillen. Door deze regeling hoeven deze huishoudens momenteel slechts een kwart van het forfait te betalen. De lasten van een hoger forfait drukken dus in eerste instantie vooral op huishoudens met een hoge hypotheek ten opzichte van de woningwaarde, veelal jongere generaties. Dit voordeel is pas in 2048 volledig afgebouwd. Naast het geleidelijk verhogen van het forfait zelf, kan de politiek ook kiezen dit afbouwpad te versnellen.

Ook verdient de fiscale balans tussen huur en koop aandacht. Het toptarief in de inkomstenbelasting bedraagt 49,5% (Box 1) terwijl particuliere verhuurders in Box 3 effectief belast worden tegen circa 36% van hun rendement. Zou dus het eigenwoningforfait voor kopers gelijkgesteld worden aan de werkelijke (netto) huurwaarde, dan wordt huren relatief aantrekkelijker voor hogere inkomens dan kopen. Om dit volledig gelijk te trekken kan op termijn overwogen worden de eigen woning naar box-3 te verhuizen. De grote uitdaging daar is dat het lastig is om de waardestijging van eigen woningen op een goede manier te belasten.

Hoe een mogelijke hervorming van het eigenwoningforfait precies wordt vormgegeven, hangt dus af van politieke keuzes. Het goede nieuws is dat de politieke discussie over de woningfiscaliteit al volop gaande is, getuige de storm rondom de hypotheekrenteaftrek. Nu is het enkel nog zaak om voor de beste manier van hervormen te kiezen.

Met dank aan meelezers Jasper H. van Dijk, Vinzenz Ziesemer, Aart Gerritsen, Wouter Leenders en Jesse Frederik voor de vele nuttige opmerkingen.

Matthijs Korevaar is fellow bij Instituut voor Publieke Economie en Universitair Hoofddocent bij Erasmus School of Economics

[1] In 2025 ontstond ‘per ongeluk’ een klein beetje differentiatie voor mensen met heel lage inkomens, die wat mij betreft zo spoedig mogelijk weer rechtgetrokken zou moeten worden.

[2] In een systeem met sociale, gereguleerde huren is het equivalent van hogere huren een langere wachtrij voor deze woningen. Ook dat is een probleem voor startende huurders. Hierbij is belangrijk te noemen dat dit nadeel ook geldt bij de afbouw van andere voordelen, zoals het lage eigenwoningforfait.

[3] Belangrijk hier is ook te benoemen dat vastgoedbeleggingen door pensioenfondsen vrijgesteld zijn van belasting, waarmee zij dus een relatief groot fiscaal voordeel kennen.

[4] Enkel over het deel van de woning dat boven de 1,3 miljoen ligt wordt een hoger percentage van 2,35% gerekend: de “villatax”. Dat is wel representatief. Daarbij is ook interessant te noemen dat vanaf 2028 voor niet-verhuurde woningen in box-3 een forfaitaire vastgoedbijtelling verondersteld wordt van 3,35% van de WOZ-waarde. Dit ligt in de buurt van de gemiddelde netto huurwaarde van woningen. Daarnaast geldt voor huishoudens die geen of weinig rente kunnen aftrekken een korting die nu wordt afgebouwd (Wet Hillen).

[5] Hierbij dient genoteerd te worden dat in de vennootschapsbelasting belasting van verkoopwinsten uitgesteld kan worden door deze te herinvesteren. Omdat dit fiscaal aantrekkelijk is, leidt dit in de praktijk tot grote belastingschulden op de balans van vastgoedbedrijven.

[6] Amerika is het ideale land om dat te bestuderen: een staat als Texas kent bijvoorbeeld geen inkomstenbelasting maar wel een hoge belasting op woningen, terwijl dat in California andersom is.