Iedereen haat de nieuwe box 3, toch gaat hij er komen

Ondernemers, economen, ambtenaren en beleggers – allemaal winden ze zich op over de nieuwe box 3. Terecht?

Gebaseerd op een recente publicatie in ESB (14 april 2026)

Waarom iedereen kwaad is over box 3

Stel je gaat werken bij een bedrijf waar je een deel van je vergoeding in aandelen krijgt. Het gaat goed met het bedrijf, de waarde van je aandelen schiet omhoog. Op papier ben je rijk, al kun je je aandelen praktisch nog niet verkopen - het bedrijf moet nog naar de beurs. Toch staat de Belastingdienst op de stoep. Je moet 36% van je winst betalen. Je schrikt, want zoveel geld heb je helemaal niet. Gelukkig biedt de Belastingdienst een betalingsregeling aan, waarmee je tien jaar de tijd krijgt. Een jaar later gaat het mis: de aandelen kelderen in waarde, maar je belastingen van het vorige jaar moet je nog steeds betalen. Zelfs aan de betalingsregeling met de Belastingdienst kun je niet meer voldoen.

Dit scenario is reëel in de nieuwe box 3. En leidt tot begrijpelijke woede bij ondernemers. Velen willen daarom dat er pas belasting wordt geheven na verkoop van de aandelen.

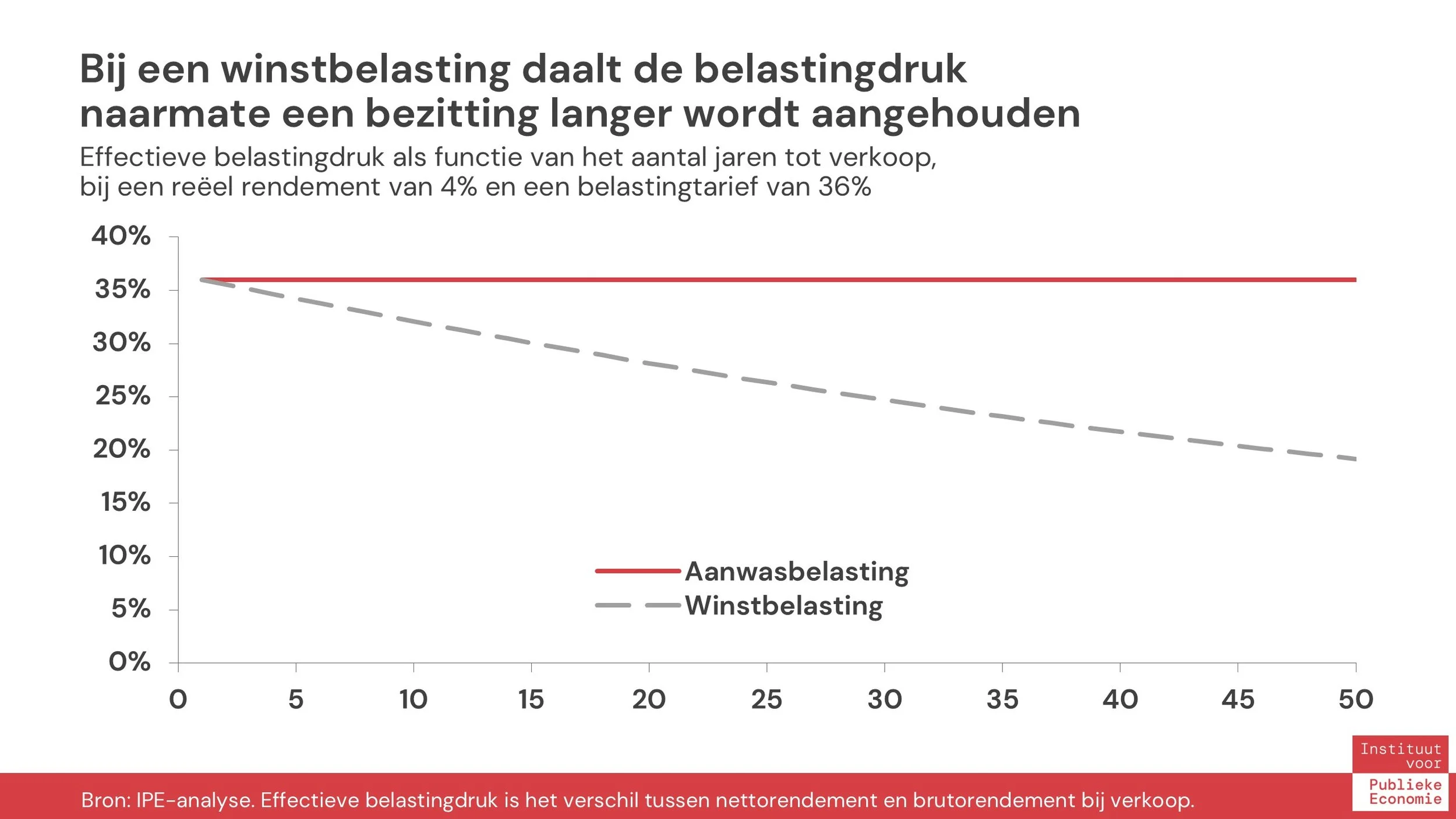

Die oplossing stuit op weerstand bij economen. Want als belasting pas bij verkoop hoeft te worden betaald, verlaagt dat de effectieve belastingdruk flink. In de tijd dat de Belastingdienst moet wachten op zijn geld, verdient de belastingbetaler rente op eerdere vermogenswinst die anders al was wegbelast. Door dit rente-op-rente-effect op nog niet wegbelast vermogen wordt de effectieve belastingdruk lager hoe langer de belegger het aandeel aanhoudt. Bij een reëel rendement van 4% halveert de belastingdruk over een periode van 50 jaar (zie figuur).

Er ontstaat zo ook een enorme prikkel om beleggingen aan te houden, in plaats van daar te investeren waar de economie kapitaal nodig heeft. Dat is economisch niet wenselijk.

Ambtenaren noemen op hun beurt een ander argument: In de nieuwe box 3 neemt door het groot aantal uitzonderingen het aantal betalingsproblemen juist af. In de huidige box 3 zaten er doorgaans al zo’n 11.000 mensen in een betalingsregeling. De forfaitaire rendementen van de oude box 3, konden immers ook leiden tot een belastingaanslag die je niet kunt betalen. In de nieuwe box 3 zijn onder politieke druk daarbovenop uitzonderingen gemaakt voor vastgoedwinsten, die gaan pas bij verkoop worden belast, en voor aandelen van startups.

En de ambtenaren zitten vast. Een fundamenteel ander stelsel, waarbij er altijd pas bij verkoop betaald hoeft te worden, is praktisch niet meer haalbaar. Want dat kost zo weer vijf jaar tijd. Tijd die de ambtenarij niet krijgt, omdat de Hoge Raad de oude box 3 én allerlei tussenoplossingen illegaal heeft verklaard.

Alternatieven op korte termijn

Kortom, iedereen haat de nieuwe box 3, maar een alternatief is er eigenlijk niet meer. De tijd is intussen op. In een artikel in ESB werk ik uit wat het kabinet op korte termijn nog wel zou kunnen doen.

Op korte termijn kan het kabinet alle illiquide vermogens pas bij verkoop belasten. Betalingsproblemen doen zich immers vooral voor als bezit niet zomaar te gelde kan worden gemaakt. Zo zou het kabinet bijvoorbeeld alle niet-beursgenoteerde aandelen uit kunnen zonderen.

Zo’n onderscheid tussen beursgenoteerde en andere aandelen heeft het kabinet eerder overwogen. Het lijkt uitvoerbaar, maar er zijn zorgen over het staatssteunrecht. “Een voorbeeld hiervan zijn de voetbalclubs Ajax en Feyenoord”, schreef staatssecretaris Van Rij aan de Tweede Kamer. “Twee zeer vergelijkbare ondernemingen, waarvan Ajax beursgenoteerd is en Feyenoord niet. Een andere fiscale behandeling van de aandeelhouders van Ajax vanwege de beursnotering is niet goed verdedigbaar.”

Mocht het echt onmogelijk zijn om liquide en illiquide aandelen te onderscheiden, kan in ieder geval de meest schrijnende situatie worden weggenomen door papieren winsten die nooit gerealiseerd zullen worden omdat de waarde inmiddels alweer is verdampt, niet te belasten.. Dat kan door achterwaartse verliesverrekening mogelijk te maken.

Illiquide vermogen

De discussie over box 3 is uiteindelijk een symptoom van twee fundamentele, onopgeloste problemen met ons belastingstelsel.

Om te beginnen de behandeling van illiquide vermogen. Hoe erg vinden we het als iemand een aanslag krijgt die hij niet kan voldoen? Dat klinkt op het eerste oog onredelijk, maar is normaler dan je zou denken.

In het toeslagenstelsel komen vergelijkbare situaties bijvoorbeeld veel vaker voor, bij huishoudens die veel kwetsbaarder zijn dan de belastingbetalers in box 3. Alleen al in 2023 werden er bij welgeteld 658.000 mensen toeslagen teruggevorderd.. Zo'n 200.000 huishoudens verkeren daardoor in problematische schulden. De vraag is dus hoe zwaar de gevallen in box 3 moeten wegen.

Maar mochten we betalingsregelingen in box 3 geheel willen uitsluiten, vergt dat een oplossing voor het belasten van illiquide vermogen, waarbij wél een eerlijke belastingdruk wordt geheven, zoals de economen willen, maar ook pas achteraf hoeft te worden betaald, zoals de ondernemers eisen.

Zulke systemen bestaan, ze worden ‘retrospectieve belastingen’ genoemd. Die kunnen niet alleen helpen in box 3, maar ook in box 2 (waar altijd achteraf wordt betaald), of in de erfbelasting (waar zelfs achteraf nauwelijks hoeft te worden betaald). Bij een retrospectieve belasting wordt het tarief afhankelijk van de vermogenswinst, waarmee de belastingdruk juist constant kan worden gehouden. Dit klinkt ingewikkeld, maar kan met een relatief eenvoudige formule. Mocht het kabinet parallel met het nieuwe stelsel een betere langetermijnoplossing willen uitwerken, dan zijn retrospectieve belastingen interessant.

Ongelijke belastingdruk

Dat brengt ons bij het tweede fundamentele probleem. De ongelijke belasting op verschillende soorten vermogensinkomsten.

De belastingdruk in box 3 is best hoog, wat verklaart waarom ook spaarders en beleggers hun gal spuwen op sociale media – en zo de druk op de politiek flink verhogen. Wie 2% reëel rendement maakt na 2% inflatie, mag straks toch een tarief van 36% betalen over het nominale rendement van 4%. En houdt dan een reëel rendement van 0,5% over – een belastingdruk van 72%.

Maar box 3 is een uitzondering. Andere inkomsten uit vermogen worden veel minder belast. Ons belastingstelsel subsidieert zelfs pensioenen (via de omkeerregeling en een vrijstelling in box 3) en de eigen woning (de befaamde hypotheekrenteaftrek). In box 2 is de belastingdruk laag omdat er pas bij verkoop wordt betaald. Met de erfbelasting is het nog slechter gesteld. Een normalere belasting van al deze inkomsten levert meer dan genoeg geld op voor een lager tarief in box 3.

Hier ligt ook de oplossing voor de ambtenaren als zij op korte termijn nog iets willen. Elke aanpassing kost namelijk geld. Zij kunnen zich financiële ruimte verschaffen door te kijken naar andere vermogensinkomsten. Als hun minister ze laat tenminste.